当事務所では、法人のお客様には現金出納帳をつけていただくことをお願いしております(個人の方は推奨)。手書きだと時間がかかってしまったり出先で記帳することが難しいため、エクセルでつけていただいて構いません。

特に一人会社だと、社長自らが色々と業務でお忙しいためご面倒な事だとは認識しています。しかし、これをやらずで処理していくと、後々役員貸付金の処理などで面倒なこととなりますので、多少負担でも頑張ってやっていきましょう。

現金出納帳を記録する意味とは?

そもそも何故記録が必要なのか

どの業種においても、事業を遂行するうえで現金での取引は欠かせないはずです。

この現金は、会社の小口金庫(金庫とは例えで、要はがま口でも何でも個人の財布と区別した現金のこと)から出す場合もあれば、社長個人が会社に代わってお金を立て替える場合もあるでしょう。

しかしながら、現金の出し入れがあるのに何も記録をつけておかないと、後で何にいくら使ったのかを把握・管理することができません。また、個人がお金を立て替えている場合は、会社からいくら精算すればいいかを理解することができなくなります。

以上の理由で、現金出納帳の記録が必要となります。なお、小口金庫を持たない場合には、会社の現金というのは存在しなくなりますので、現金出納帳は個人の立て替えた経費の管理簿としての役割となるため、この場合は現金出納帳ではなく「経費精算表」と呼ぶのがふさわしいと個人的には思っています。

いずれにせよ、現金出納帳(=経費精算書)は全ての会社でつける必要があります。

証憑類があるのに出納帳をつける意義

ここで疑問を感じる人がいると思います。レシートや領収書など(証憑類といいます)を保管していれば、いくら使ったかはわかるから、出納帳を作る意味がないのではないか、と。

確かに証憑類があれば「何にいくら使ったのかを把握」することはできます。しかしながら、レシートは現金の推移を示しているわけではないため、現金の残高が今いくらあるのか、いくら今月使ったのかなど、管理のための情報は得られません。

小口金庫があれば現金をいくら使ったのかは残りの有り金を数えれば視覚的に把握することができますが、個人のお財布から立て替えている場合は、プライベートのお金と混ぜこぜになってしまっているためお手上げです。

法人の場合は役員報酬は原則定額で支給しなければならないというルールがありますから、なんとなくで、法人口座からATMで引き出しポケットに入れてしまうと、役員貸付金が発生(経費として精算すべき額を超えてお金をもらった場合)して後で解消するのに苦労することになったりします。

手書きではなくエクセルでよい

文房具屋に行くと現金出納帳の冊子が売られていますが、今の時代、手書きで出納帳を記帳する必要性はないと感じます。(日付を前後して書いてしまったり、残高の足し引きを間違えたりしますし…)

特にこだわりがなければエクセルの現金出納帳で運用すれば大丈夫です。

出納帳のフォーマット

エクセルの出納帳はインターネットで検索すれば色々出てきます。

下記のリンクは当事務所で用意したフォーマットです。ご自由にお使いください。

記録はコマめにつけたほうがよい

手元に領収書やレシートを用意して、エクセルの出納帳に1件ずつ記録していきます。毎日は大変ですので、1週間に1回など、事務作業をする日を決めておき、その時にまとめて処理するとよいでしょう。

個人の財布から立て替えている場合は、財布のレシートから経費に絡むものだけを引っ張り出す形となりますが、財布にあまり溜めるとわからなくなるので、1日の終わりなどに小さいポリ袋などへ放り込んで仕分けておくとよいです。

証憑類をもらい忘れたり紛失した場合は、記憶を辿ってつけていただくことになります。出納帳の記帳に時間を空けてしまうと忘れる可能性は高いです。

このようなとき、支出したこと自体を忘れると当然に記録が漏れますので、できる限り証憑類をもらうよう意識を持っていただき、どうしても入手できないとき(自動販売機のジュースなど)は、適当な紙きれでもいいのでメモ書きを残して後で思い出せるようにしておくことをお薦めします。

現金出納帳の具体的な記入方法

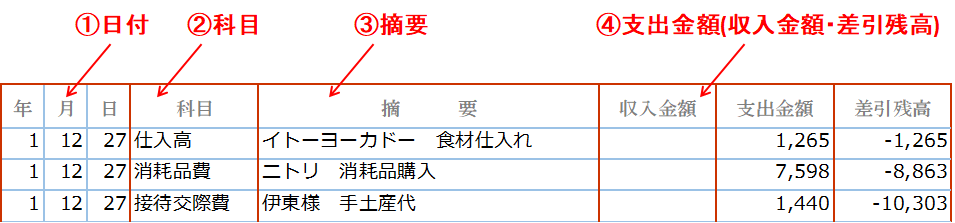

①日付

実際に入出金した日を記載します。日付順に並ぶよう記録をつけていきますが、エクセルの並べ替え(フィルタ)機能で後から並べ替えてもよいと思います。手書きの現金出納帳は日付が前後すると面倒なことになりますが、エクセルでの運用であれば問題ありませんね。なお、取引の日付が同じ場合、2行目以降は日付の入力を省略します。作法ですが別に守らなくても構いません。

②科目

例えば、移動で公共交通機関を使ったら「旅費交通費」、ガソリン代は「車両費」、事務所や会社の少額備品を購入したら「消耗品費」など、会社(事業主)で一定のルールを決めて記載していきます。神経質にならないのがポイントです。会計ソフトの勘定科目とイコールでなくても構いません。とどのつまり、どのような目的でお金を費消(あるいは入金)したのかが分かれば、名称は好きに設定して構いません。同じ科目が続いても省略はせず、一行一行記載してください。

③摘要

摘要は、お金を支払った相手先や科目よりさらに具体的な中身を記載する箇所です。例えば、交通費なら「JR 〇〇商事 往復電車賃」、車両費なら「ABC石油 営業車両ガソリン代」、消耗品なら「ABCホームセンター 巻き尺」など、第三者がみて内容が把握できるように記入します。あまり長く書くと読みづらいので、概要だけかいつまんで摘要欄に書けばOKです。

④支出金額(あるいは収入金額)・差引残高

最後に言わずもがなですが、支出(収入)の金額がいくらであったか記録します。消費税がある場合は、税込金額を記入しましょう。これだけは間違えないでくださいね。

差引残高は、収支金額を計算した後の残高です。つまり、小口現金が今いくら残っているか(あるいは個人がいくら立て替えているか)を示しています。

■差引残高 = 前取引の差引残高 - 支出金額(+収入金額)

手元の前行(上段の行)の差引残高から支出金額をマイナス(収入金額ならプラス)して該当行の差引残高を計算します。通常はエクセルで計算式をくんでいるので手計算する必要はありません。

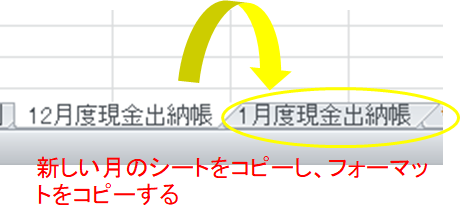

次月繰越と前月繰越

エクセルのシートは月ごとに更新(新しいシートを作る)します。月末の差引残高は次月に持ち越しするため、月末の最終取引を記録した後に決算手続きが必要となります。以下、その手順をお示しします(難しくはありません)。

① 最後に記録した明細の下に行を追加し、摘要欄に「繰越」と記録し、最後に記録した明細の支出金額欄を、追加した下の行の金額欄にコピーします。

② エクセルのシートを追加し、新たなフォーマットをコピーします(シート名は〇月出納帳などとする)。

③ 最初の行の摘要欄に「繰越」と記録し、金額欄には前月の「繰越」行に記録した金額欄をコピーして記載します。

現金を精算(お金を補充)したとき

小口現金は無くなっていくので補充が必要

日々の現金経費の払い出しで、小口金庫のお金は徐々に無くなっていきます。底をつく前に預金口座からお金を補充しましょう。

適当なタイミングでも構いませんが、忘れがちになったりするのでオススメは月に1回の給料日に精算することです。

給料日なら銀行へ向かう用事がありますので、まとめて済ませることができるので効率的です。

ただし、飲食業などで現金の払い出しが日々とても多い場合などは、月に1回だと多額のお金を引き出すことになってしまうと思いますので、週に1回、平日の休業日など曜日を決めて精算するのが現実的ですね。

お金を補充した場合にも出納帳に記帳が必要となります。小口金庫にお金が入ってくる形になるので、帳簿上は収入という扱いになります。

科目は普通預金など預金種別や口座をかけばよいでしょう。摘要は小口現金の補充で結構です。金額だけ合っていれば他は適当で構いません。

引き出す金額は、締め日の設定をしない場合には、直前のマイナスとなっている差引残高の金額だけ引き出します。収入金額に差引残高の金額分がプラスされますので、精算を記帳した結果、差引残高はゼロになりますね。

なお、締め日を設定している場合には、締め日から引き出し日までの間の支出金額は精算しませんので、差引残高はゼロとはなりません。この分は次回の締め日に回り、次回の精算で解消される形となります。

取引に応じた勘定科目の見本

勘定科目を具体的にどう設定するか

勘定科目は神経質になる必要はありません。とはいえ、使途が同じような中身を毎回違う勘定科目で起票するのも統一性がありませんので、あらかじめ科目ごとにルールを設けておくとよいかと思います。

正解はありませんのである程度自由に設定して構いません。

例えば、コインパーキング代は「駐車代」とし、同じ要領で、バス代は「バス代」、タクシー代は「タクシー代」で細かく分けたり、あるいは一緒くたでこれらすべてを「旅費交通費」で処理しても構いません。

出納帳を見返した際に「駐車代」だけ区分して把握したいというニーズがあるなら「駐車代」で分けて把握するのもいいでしょう。一方、「旅費交通費」を使うなら科目を細かく区別する必要がありませんので大雑把な管理ができます。

とはいえ、世間一般では「この支出にはこの科目を使うことが多い」といったある程度の法則性はありますので、参考までに以下に掲載しておきます。

一般的な科目分類表(代表的なものを例示)

| 勘定科目 | 内容 |

|---|---|

| 法定福利費 | 厚生年金や健康保険、雇用保険の会社負担計上分 |

| 福利厚生費 | 役員従業員の福利厚生のための費用(健康診断など) |

| 消耗品費 | 10万円未満あるいは1年以内に消耗する備品(現場用品や事務所器具など) |

| 地代家賃 | オフィスや店舗、駐車場の賃借料など |

| 賃借料 | 不動産以外の賃借料全般(コピー機のリース代など) |

| 保険料 | 車両保険、損害保険料の保険料など |

| 旅費交通費 | 移動で公共交通機関に要した費用、車のコインパーキング代など |

| 車両費 | 業務用車両のガソリン代(車検や車両備品を含めるケースもあり)など |

| 租税公課 | 印紙税、自動車税、固定資産税などの支払い |

| 支払手数料 | 銀行の振込手数料や、専門家への報酬 |

| 外注費 | 事業上で直接必要な業務委託費など |

| 会議費 | 1人当たり5,000円未満で社外の人間を含む、打ち合わせに要した飲食代など |

| 接待交際費 | 会議費の定義に該当しない飲食代全般、取引先への手土産代・商品券など |

| 新聞図書費 | 専門書籍の書籍代、新聞の購読料など |